Kaum ein deutsches Unternehmen hat ein Stellenprofil für einen „Performance Manager“ – warum eigentlich nicht?

Der CFO muss durch seine Mittelsfunktion zu den Kapitalgebern zwangsläufig auch in die interne Rolle des „Chef-Performance-Managers“ schlüpfen. Da die Kapitalgeber entweder an der Einhaltung oder Maximierung bestimmter (Finanz-)Kennzahlen interessiert sind, erhält der CFO die Aufgabe, diejenigen Leistungen zu spezifizieren und zu realisieren, die zum Erreichen der Kennzahlen notwendig sind. Dieser Prozess der systematischen Herbeiführung von Leistungen, die sicherstellen, dass bestimmte Ziele (gemessen durch Kennzahlen) erreicht werden, liegt in der Hauptverantwortung eines Performance Managers. Im CFO-Bereich gibt es Prozessdefinitionen für Monatsabschlüsse, Reisekostenabrechnungen und auch für Planungs- und Reportingprozesse. Aber eine prozessuale Sicht auf die zentrale Frage „Wie stellen wir sicher, dass wir unsere Unternehmensziele erreichen?“ bzw. anders formuliert „Durch welche Prozesse managen wir verlässlich unsere Performance“ findet man fast nie. Diesem Thema wollen wir nun auf den Grund gehen. Hierbei fokussieren wir in diese Artikel auf den Gesamtprozess und betrachten in späteren Artikeln weitere Bausteine.

Der Begriff „Performance“

Beginnen will ich mit einer kurzen Klärung des Begriffs „Performance“, um dann zu einem Prozessmodell zu gelangen. In einem späteren Beitrag betrachten wir dann noch ein Strukturmodell. Im Strukturmodell werden nicht die Schritte sondern die inhaltlichen Bausteine des Performance-Managements vorgestellt.

Unter Performance verstehen wir sowohl das Ergebnis einer Aktivität als auch die Verlaufsqualität einer Aktivität oder eines Prozesses. Diese werden mit Metriken aus verschiedenen Sichten und somit multidimensional gemessen. Nehmen wir ein Beispiel: Ein Mitarbeiter aus der Administration hat die Aufgabe, 5 Kundenanfragen pro Arbeitstag zu beantworten. Ein Produktivitätsmetrik wäre 96 Minuten pro Anfrage (Input-Output-Relation), eine Finanzmetrik wäre 60 EUR Personalkosten für jede Anfrage. Ein multidimensionale Performance-Kennzahl wäre die Anzahl der mit gut bewerteten Kundenanfragen pro Arbeitstag. In Letzterem ist nicht der Kosten- und Zeitgesichtspunkt sondern auch der Qualitätsgesichtspunkt abgebildet. Wenn man auch noch differenziert, ob diese Anfragen per Telefon oder schriftlich bearbeitet werden, haben wir auch eine Verlaufsspezifikation. An diesem Beispiel wird deutlich, dass wir von Performance sprechen, um die Leistungsmessung unter Berücksichtigung mehrerer Betrachtungsdimensionen (Qualität, Kosten, Zeit) zu betonen.

Die Messung der Performance wird Performance Measurement genannt. Der Messung folgt dann eine gezielte Beeinflussung durch Planung, Steuerung und Kontrolle des Leistungsprozesses. Diese Beeinflussung ist Performance Management. Welche generellen Prozesse muss also ein CFO a) definieren b) implementieren und c) optimieren, um die Leistung des Unternehmens strategisch so zu beeinflussen, dass die (strategischen) Ziele erreicht werden.

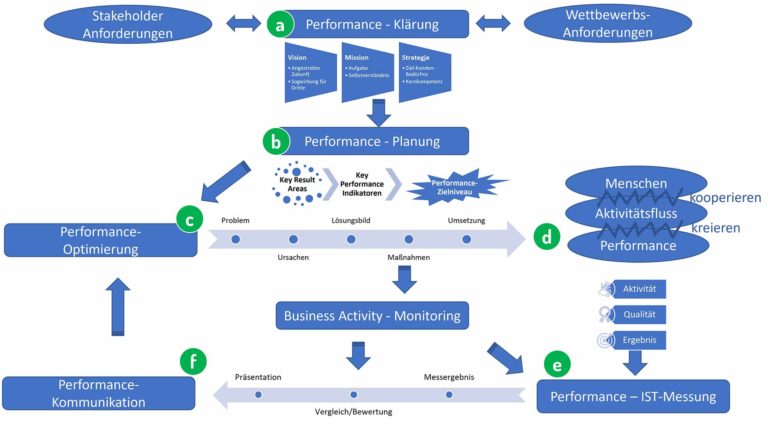

Der CFO hat also einen Prozess aus a) Zielklärung b) Performance Planung c) Performance Optimierung d) Messung und Monitoring und e) Performance Kommunikation zu implementieren.

Performance Management Prozesse

a) Im Teilprozess „Zielklärung“ hat sich in den letzten Jahren klar die Stakeholdersicht durchgesetzt. Eine (mitunter einseitige) Ausrichtung auf (kurzfristige) Profite ist zwar noch häufig in der CFO-DNA wahrnehmbar, aber CFOs sollten folgenden Wunsch ihrer Kunden berücksichtigen: Please help us to balance costs, growth and invest in capabilities. In immer schwerer bespielbaren Märkten kommt es darauf an, ausgewogene und wettbewerbsrelevante Ziele zu verfolgen. Ausgewogen heißt z.B. ökologische, humanistische und ökonomische Ziele verschiedener Stakeholder zu integrieren. Gelingt dies nicht, ist die Leistung nicht „ganzheitlich“. Dies wird – früher oder später – zur Folge haben, dass bestimmte Stakeholder ihre Unterstützung entziehen. Neben den Stakeholderanforderungen gilt es aber auch, im Wettbewerb bestehen zu können. Die strategischen Ziele müssen somit auch alle wettbewerbsrelevanten Bereiche der Leistung abdecken. Vision, Mission und Strategiedefinition sind drei Prozess-Schritte im Rahmen der Zielklärung, die diesen Anforderungen gerecht werden müssen. Während das gesamte Management-Team den Prozess durchläuft und der CEO selbigen verantwortet, hat der CFO die Aufgabe eine deutliche Klarheit herbeizuführen – Zielklärung oder Performance Clarification.

b) Der Teilprozess der Performance Planung konkretisiert die Ziele, indem er das „Wie“ beschreibt. Zum „Wie“ gelangt man durch Differenzierung, Detaillierung und Kaskadierung. Diese Prozess-Schritte sind in der Praxis insbesondere bei CFOs, die einen starken Fokus auf Finanzzahlen haben, häufig unterrepräsentiert. Man differenziert Ziele, indem man ihre Auswirkung auf Key Result Areas spezifiziert. Häufig werden hier sogenannte Scorecard-Perspektiven genutzt. Ich bin eher ein Freund von Peter Druckers 8 Key Result Areas (KRA). Diese sind vielleicht in Summe sehr feingliederig, dies wird aber dadurch relativiert, dass nicht alle Gebiete zu jedem Zeitpunkt in der Unternehmensentwicklung wichtig sind. KRA Market Standing: Hier sollen Ziele definiert werden, die klar machen, wofür man im Markt stehen will und wie man sich vom Wettbewerb abgrenzen will. KRA Innovation: Hier sollen Umsetzungsziele definiert werden, die spezifizieren, in welchen Bereichen man innovativ sein will. KRA Produktivität: Hier soll spezifiziert werden, in welchen Bereichen welche Mindest-Standards an Ergiebigkeit erreicht werden sollen. KRA Resources: Es muss definiert werden, welche Finanz-, Human- und Physischen Ressourcen genutzt, aufgebaut und wie „gepflegt“ werden sollen. KRA Profitability: Die Fähigkeit, Gewinne zu erwirtschaften ist ein wichtiger Indikator, um a) Investoren zu gewinnen und zu halten und auch b) um zu sehen, ob man die bereitgestellten Ressourcen (im Vergleich zum Wettbewerb) zufriedenstellend effizient einsetzt. KRA Managerial Performance & Development – hier gilt es zu spezifizieren, welche Leistungs- und Entwicklungsbeiträge das Management selber bringen will. Beim KRA Performance und Attitude geht es um alle Nicht-Manager: Stimmt die Qualität ihrer Ergebnisse und stimmt auch die Einstellung zur Aufgabe. Das letzte KRA „Gesellschaftliche Verantwortung“ betrifft die näheren Anspruchsgruppen: Kunden, Mitarbeiter und Aktionäre – für diese müssen sinnvolle Ziele formuliert werden, damit Akzeptanz und Unterstützung gegeben sind. Meiner Erfahrung nach werden die letzten drei Zielbereiche oft vernachlässigt. Sie sind jedoch das Fundament. Um es deutlich hervorzuheben: Umsatz und Marktanteil (KRA 1) steigert man nicht, indem man sie misst. Innovation wird nicht erreicht, indem man neue Methoden lernt usw.. Die Ambition und Leistung von Management und Mitarbeitern für öffentlich akkreditierte Ziele bewegen ein Unternehmen. Wenn diese drei KRA hinsichtlich ihrer Umsetzung Probleme haben, brechen früher oder später alle vorgenannten Ergebnisbereich zusammen.

Je KRA werden dann KPIs definiert, z.B. Anzahl Patente oder Personalaufbau in FTE , und das Zielniveau bestimmt. Ein Beispiel wäre: 2 Neue Patente in den nächsten 3 Jahren anmelden.

c) Parallel mit der Planung wird i.d.R. ein Prozess der Performance-Optimierung gestartet. Hierbei analysiert man die bestehende Leistungserbringung, forscht nach Problemen und Ursachen und versucht, diese durch Definition und Umsetzung von geeigneten Maßnahmen abzustellen und die Performance zu verbessern, d.h. die KPIs im Zielniveau zu erreichen.

d) Die eigentliche Performance wird von vernetzten Menschen erbracht. Organisationen bringen die Aktivitäten verschiedener Menschen in einen Aktivitätsfluss, der ein Leistungsergebnis – die Performance – hervorbringt. Im Performance-Measurementprozess wird diese Performance gemessen: Messen kann man dabei den Aktivitätsverlauf, die Qualität von Prozess und Ergebnis als auch das reine Ergebnis selbst.

e) Im Rahmen der Messung wird das Ergebnis festgehalten, kontrolliert und interpretiert – d.h. bewertet und dann so aufbereitet, dass die Beurteilung der Leistung für den geneigten Fachmann möglich ist.

f) Performance Kommunikation ist letztlich die schriftliche und persönliche Übertragung von Informationen für alle relevanten Personen – vom Mitarbeiter bis hin zum Management- in allgemeinverständlicher, kondensierter und aussagekräftiger Form. Ich schließe hier explizit den persönlichen Austausch in Management-Meetings und Besprechungsrunden ein. Die in diesen Meetings verarbeiteten Informationen erzeugen Entscheidungen, welche dann in einen neuen Planungs- und Optimierungsprozess eingehen.

Die Aufgabe solch ein „lose“ verknüpftes Performance-Management-Prozess-Modell systematisch aufzubauen und deren Nutzung sicherzustellen, ist Aufgabe des Chef-Performance-Managers, also des CFOs. Ich habe im Laufe meiner Karriere solche Prozess-Modelle designed und implementiert. Wenn Sie sich unverbindlich zu diesem Thema austauschen wollen oder Fragen haben, kontaktieren Sie mich gerne hier.

5 Erfolgsfaktoren für gutes Performance Management

1. Ziele mit allen Stakeholdern abstimmen und Wettbewerbstauglichkeit prüfen.

2. KRA priorisieren und in eine – dem Stand der Unternehmensentwicklung entsprechenden – Rangfolge bringen.

3. Umsetzungsorientierte Key Results formulieren – jedes Key Result sollte einen Beitrag zur Leistungssteigerung haben.

4. Die Messung ist auszudifferenzieren und automatisieren – die Zeit soll in Analyse und Optimierung investiert werden, nicht in Datenaufbereitung.

5. Ziel, Ist, Problem und Optimierungsfahrplan wiederholend kommunizieren und in Teams an Lösungen arbeiten.

Gerne teile ich mein Wissen – für eine unverbindliche Kontaktaufnahme schreiben Sie mir eine kurze Nachricht.

#managingforresults #Analytics #ValuefromtheCFO #matricesthatmatter #manager #performancemanagement